印花税会计分录实操指南

印花税是对经济活动和经济交往中书立、领受、使用的应税经济凭证所征收的一种税。因其纳税人通过在应税凭证上粘贴印花税票来完成纳税义务而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。了解印花税怎么做会计分录,是企业和个人在财务管理中必须掌握的一项技能。以下是关于印花税会计分录的详细介绍。

一、印花税的会计分录基础

会计分录是记录经济业务在会计账簿中的具体方式,由借方和贷方两个基本部分组成。印花税作为一种税费,其会计分录主要涉及税金及附加、应交税费、银行存款等科目。

二、不同情况下的印花税会计分录

1. 不通过应交税费科目核算的印花税

对于金额较小的印花税,如定额贴花的营业账簿和产权许可证照等,不需要预计应交数的税金,不通过“应交税费”科目核算。此时,印花税可直接计入管理费用。具体会计分录如下:

实际缴纳印花税时:

借:管理费用(印花税)

贷:银行存款、库存现金等

这种情况下,由于印花税金额较小,可以直接在购买时从银行存款或库存现金中减少。

2. 通过应交税费科目核算的印花税

在实际工作中,很多地方的采购合同和销售合同印花税是根据实际采购、销售或购销总额的一定百分比乘以税率直接计算缴纳的。此时,很多企业会先通过“应交税费”科目计提本月的印花税,次月实际缴纳时再冲减应交税费科目。具体会计分录如下:

(1)计算应交印花税时:

借:税金及附加

贷:应交税费——应交印花税

(2)实际缴纳印花税时:

借:应交税费——应交印花税

贷:银行存款

通过这种方式,企业可以清晰地反映应交印花税和实际缴纳印花税的情况。

3. 缴纳以前年度印花税的会计处理

按照《小企业会计准则》和权责发生制原则,对于缴纳以前年度的印花税,应做如下分录:

借:税金及附加

贷:应交税费——应交印花税

需要注意的是,按照《小企业会计准则》,印花税计入“税金及附加”科目,而《企业会计准则》则是计入“管理费用”科目。因此,在实际操作中,企业应根据自身采用的会计准则进行相应的会计处理。

三、印花税会计分录的具体应用

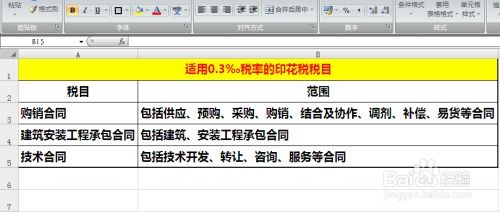

1. 采购合同和销售合同印花税

对于采购合同和销售合同印花税,企业应根据实际采购、销售或购销总额的一定百分比乘以税率来计算应缴纳的印花税。例如,某企业本月购销总额为100万元,印花税税率为0.03%,则本月应缴纳的印花税为300元。此时,会计分录如下:

(1)计算应交印花税时:

借:税金及附加 300元

贷:应交税费——应交印花税 300元

(2)实际缴纳印花税时:

借:应交税费——应交印花税 300元

贷:银行存款 300元

2. 营业账簿和产权许可证照印花税

对于定额贴花的营业账簿和产权许可证照等印花税,由于其金额较小,不需要预计应交数的税金,因此可直接计入管理费用。例如,某企业本月购买了一本营业账簿,印花税定额为50元。此时,会计分录如下:

借:管理费用(印花税) 50元

贷:银行存款 50元

四、印花税会计分录的注意事项

1. 准确计算印花税金额:企业应按照相关税法规定,准确计算应缴纳的印花税金额,确保会计分录的正确性。

2. 及时缴纳印花税:企业应按照税法规定的期限及时缴纳印花税,避免因延迟缴纳而产生的滞纳金和罚款。

3. 合理设置会计科目:企业应根据自身采用的会计准则,合理设置会计科目,确保印花税会计分录的准确性和规范性。

4. 保存相关凭证:企业应妥善保存与印花税相关的凭证和账簿,以备税务部门检查和审计。

五、印花税会计分录的优化建议

1. 加强内部控制:企业应建立健全内部控制制度,加强对印花税计算和缴纳流程的监控和管理,确保会计分录的准确性和合规性。

2. 提高会计人员素质:企业应加强对会计人员的培训和教育,提高其专业素养和业务能力,确保会计分录的正确性和规范性。

3. 利用信息化手段:企业应积极利用信息化手段,如财务软件等,实现印花税的自动计算和会计分录的自动生成,提高工作效率和准确性。

4. 加强税务筹划:企业应根据自身经营情况和税法规定,合理进行税务筹划,降低印花税等税费负担,提高企业的经济效益和竞争力。

六、结论

印花税作为经济活动和经济交往中的一种重要税费,其会计分录的处理是企业财务管理中不可或缺的一部分。通过

- 上一篇: 银婚、金婚、钻石婚、白金婚分别代表多少年?

- 下一篇: 如何制作信号枪?

-

精通结转本年利润:会计分录实操指南资讯攻略11-26

精通结转本年利润:会计分录实操指南资讯攻略11-26 -

盈余公积提取的会计分录操作指南资讯攻略11-09

盈余公积提取的会计分录操作指南资讯攻略11-09 -

差旅费报销的会计分录实战指南资讯攻略10-29

差旅费报销的会计分录实战指南资讯攻略10-29 -

如何正确编制折旧会计分录资讯攻略11-18

如何正确编制折旧会计分录资讯攻略11-18 -

差旅费报销的会计分录该如何处理?资讯攻略11-01

-

揭秘:如何正确记录提取法定盈余公积的会计分录资讯攻略11-14

揭秘:如何正确记录提取法定盈余公积的会计分录资讯攻略11-14