如何查询个人征信?

在现代社会,个人征信报告作为衡量个人信用状况的重要依据,越来越受到金融机构和个人的重视。无论是申请贷款、办理信用卡,还是租房、求职,良好的信用记录都能为你加分不少。那么,如何查询个人征信报告呢?本文将从多个维度为你详细解析。

一、线下查询方式

1. 人民银行网点查询

最直接的方式是前往当地人民银行分支机构的征信查询柜台。你需要携带有效身份证件,如身份证,并向柜台工作人员说明要查询个人征信报告。接下来,填写查询申请表,并核对身份证件信息。填写完毕并提交申请表后,工作人员会进行查询操作,一般当场即可获取个人征信报告。这种方式的好处是查询结果较为详细,适合需要全面了解自己信用状况的人。

2. 商业银行自助查询机

为了方便客户查询自己的征信,人民银行会授权部分商业银行具有查询征信的功能。你可以通过人民银行官网、银行公告或相关媒体报道,找到设有个人征信自助查询机的银行网点。然后,携带身份证前往自助查询机所在地点,按照屏幕上的提示操作,通常包括点击“个人征信报告查询”、放置身份证读取信息、输入手机号码、进行人脸识别等步骤。操作完成后,自助查询机会打印出个人征信报告。这种方式便捷高效,适合急需查询且附近有授权商业银行的人。

二、线上查询方式

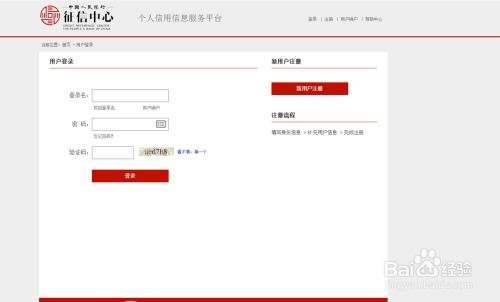

1. 人民银行征信中心官网查询

你可以通过搜索引擎搜索“中国人民银行征信中心”,找到带有官方标识的网站链接并点击进入。进入官网后,找到“互联网个人信用信息服务平台”板块,点击“马上开始”按钮。如果是首次查询,需要进行新用户注册,按照系统提示填写真实姓名、身份证号码等个人信息,设置登录名、密码等,并勾选“我已阅读并同意《服务协议》”,完成注册步骤。若之前已注册过,直接输入登录名和密码登录即可。

登录成功后,系统会提示进行身份验证,验证方式有问题验证、银行卡验证、数字证书验证等,用户可根据自身情况选择。例如选择银行卡验证,需输入本人名下银行卡号、银行预留手机号等信息,以便系统进行核验。身份验证通过后,选择“申请信用信息”,可以根据需求勾选“个人信用报告”“个人信用信息概要”“个人信用信息提示”等选项,然后点击“下一步”提交申请。

提交申请后,系统会提示“您的信用信息查询请求已提交,请在24小时后访问平台获取结果,身份验证不通过请重新申请。为保障您的信息安全,您申请的信用信息将于7日后自动清理,请及时获取查询结果”。一般情况下,查询结果会在24小时内生成,你可在收到短信通知后,再次登录平台,在“获取信用信息”板块查看并下载个人征信报告。这种方式方便快捷,适合不愿出门且具备网络操作经验的人。

2. 手机银行APP查询

目前有不少银行的手机银行APP上开通了征信查询功能,如工商银行、建设银行、中国银行、招商银行等。你可以在这些银行的手机银行APP中,通过搜索功能输入“征信查询”“信用报告”等关键词,找到对应的征信查询入口。然后,按照系统提示进行身份验证,可能需要输入银行卡密码、短信验证码、人脸识别等。验证通过后,提交征信查询申请。申请成功后,银行会将个人征信报告发送至你指定的邮箱或者在APP内生成查询结果,你可根据提示进行查看和下载。这种方式操作简单,适合手机用户且常用相关银行APP的人。

3. 第三方软件查询

除了官方渠道外,还有一些第三方软件也支持查询征信,如支付宝等。你可以在这些软件上找到征信查询功能,并进行授权。授权后,就可以免费看到自己的征信报告。如果有需求,可以进入软件页面具体了解。这种方式相对便捷,但需注意选择可信的第三方软件,以防个人信息泄露。

三、查询注意事项

1. 查询次数

虽然查询个人征信是免费的,但每年只能免费打印两次征信报告,超过次数则需支付一定费用。因此,建议你在需要时再进行查询,避免不必要的浪费。

2. 信息准确性

在查询个人征信报告时,务必确认报告中的个人信息是否准确,如姓名、身份证号码、地址等。错误的个人信息可能导致信用报告的误判,影响贷款申请等金融业务。如果发现任何问题,应及时与相关机构联系,纠正错误信息,改善信用状况。

3. 查询渠道选择

在查询个人征信时,应谨慎选择查询渠道,避免通过非官方或不可信的途径查询个人征信,以防个人信息泄露。建议选择官方渠道或信誉良好的第三方软件进行查询。

四、个人征信报告解读

1. 信用历史

较长的信用历史通常更有利,因为它能够更准确地反映个人的信用行为。你可以通过查看开户时间和账户类型来了解个人的信用历史长度。

2. 还款记录

征信报告中必须有信贷记录,信用卡或贷款有一年以上的记录为最佳。没有逾期记录只是征信合格的基础,但征信不能是空白,即没有任何贷款记录或信用卡记录。你可以通过检查逾期次数和逾期天数来评估信用状况。

3. 负债情况

较高的负债率可能表明个人的还款压力较大,影响贷款申请的成功率。贷款机构数在2家以内比较好,信用卡账户数在5个以内较佳。你可以通过分析负债总额和每月还款额来了解个人的负债情况。

4. 查询记录

频繁的硬查询(如贷款审批查询、信用卡审批查询)可能表明个人正在频繁申请贷款或信用卡,这可能被视为信用风险较高的信号。你可以通过查看硬查询次数来了解个人的信用查询记录。

5. 公共记录

检查是否有破产、法院判决、税务问题等公共记录。这些记录会严重影响个人的信用评分,甚至可能导致贷款申请被拒绝。

6. 信用卡使用情况

信用卡使用情况也是评估个人信用水平的重要指标之一。通过分析个人在信用卡使用方面的记录,可以了解个人对信用卡的使用情况、还款情况和信用额度使用情况。合理使用信用卡并按时还款的个人通常具有较好的信用水平。

五、总结

查询个人征信报告是维护个人信用状况的重要一环。通过选择合适的查询方式,你可以全面了解自己的信用状况,并及时发现并解决可能存在的信用问题。同时,保持良好的信用记录也是提高贷款申请成功率的关键。因此,建议定期查询个人征信报告,以便及时发现并解决可能存在的信用问题。但也要注意,不要过于频繁查询,以免对个人信用记录产生不良影响。

- 上一篇: 如何将系统语言设置为简体中文

- 下一篇: 如何撰写读书笔记:标准格式与精彩范文示例

-

如何免费查询个人信用征信报告?资讯攻略12-08

如何免费查询个人信用征信报告?资讯攻略12-08 -

手机上如何免费查询个人征信?资讯攻略11-29

手机上如何免费查询个人征信?资讯攻略11-29 -

如何免费查询个人征信?资讯攻略11-21

如何免费查询个人征信?资讯攻略11-21 -

轻松学会!如何免费查询个人征信报告资讯攻略11-29

轻松学会!如何免费查询个人征信报告资讯攻略11-29 -

轻松掌握:个人征信官网查询方法资讯攻略11-08

轻松掌握:个人征信官网查询方法资讯攻略11-08 -

如何免费查询个人征信记录资讯攻略11-28

如何免费查询个人征信记录资讯攻略11-28