如何精准计算税收滞纳金天数

在财务管理和税务规划中,了解如何准确计算税收滞纳金天数是一项至关重要的技能。这不仅能帮助企业或个人避免因延迟缴税而产生的额外费用,还能提升整体的税务合规性。本文将详细解析税收滞纳金天数的计算方法,包括基本概念、计算步骤、注意事项以及实际案例,确保读者能够全面掌握这一知识点。

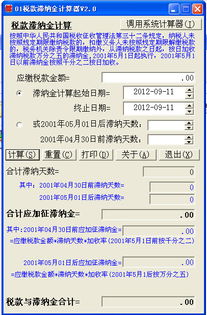

首先,明确税收滞纳金的概念。税收滞纳金,是指纳税人未按照税法规定的期限缴纳税款,税务机关依法加收的款项。它是对纳税人迟延履行纳税义务的一种经济制裁,旨在促使纳税人及时足额缴纳税款,保障国家税收收入的正常运行。滞纳金通常按日计算,具体费率由税法规定,一般为应纳税额的万分之五。

接下来,我们详细探讨税收滞纳金天数的计算方法。计算滞纳金天数,需确定两个关键日期:税款缴纳截止日期和实际缴纳日期。

税款缴纳截止日期是指税法规定的纳税人应完成税款缴纳的日期。这一日期通常与税款所属期、纳税申报期等相关联。例如,对于按月申报的增值税,税款缴纳截止日期通常为次月15日前(遇节假日顺延)。

实际缴纳日期是指纳税人实际将税款缴入国库或指定账户的日期。这一日期可以通过银行转账记录、税务系统查询等方式确认。

一旦确定了这两个日期,就可以开始计算滞纳金天数了。具体步骤如下:

1. 确定日期范围:首先,明确税款缴纳截止日期和实际缴纳日期之间的时间范围。例如,税款缴纳截止日期为5月15日,实际缴纳日期为5月20日,则时间范围为5月16日至5月20日。

2. 计算天数:接着,计算时间范围内的天数。在上述例子中,从5月16日到5月20日共有5天。

3. 计算滞纳金金额:最后,根据滞纳金费率(如万分之五)和应纳税额,计算应缴纳的滞纳金金额。例如,应纳税额为10万元,滞纳金费率为万分之五,则滞纳金金额为10万元×5/10000×5天=250元。

在计算过程中,还需注意以下几点:

节假日顺延:如税款缴纳截止日期恰逢法定节假日或周末休息日,则缴纳期限通常顺延至下一个工作日。但具体顺延规则可能因地区或税种而异,需参照当地税法规定。

部分缴纳:如纳税人仅部分缴纳税款,则滞纳金按未缴纳部分计算。这意味着,即使已缴纳部分税款,仍需对未缴纳部分支付滞纳金。

滞纳金上限:部分税法可能对滞纳金金额设定上限,以避免滞纳金金额过高。因此,在计算滞纳金时,需关注税法是否规定了上限值。

逾期申报与滞纳金:除了逾期缴纳税款会产生滞纳金外,逾期申报同样可能引发滞纳金问题。纳税人应确保在规定的申报期限内完成纳税申报,以避免不必要的滞纳金支出。

特殊情况:对于因不可抗力(如自然灾害、疫情等)导致的税款缴纳延迟,纳税人可向税务机关申请减免滞纳金。申请时需提供相关证明材料,并遵循税务机关的审核流程。

为了更好地理解税收滞纳金天数的计算方法,以下提供一个实际案例:

某企业2023年第一季度应缴纳增值税100万元,税款缴纳截止日期为2023年4月15日。由于资金紧张,该企业于2023年4月20日实际缴纳税款。根据税法规定,滞纳金费率为万分之五。

首先,确定税款缴纳截止日期为2023年4月15日,实际缴纳日期为2023年4月20日。时间范围为2023年4月16日至2023年4月20日,共5天。

接着,计算滞纳金金额。应纳税额为100万元,滞纳金费率为万分之五,则滞纳金金额为100万元×5/10000×5天=2500元。

通过这一案例,可以直观地看到税收滞纳金天数的计算方法及其对经济的影响。因此,纳税人应高度重视税款缴纳时间,确保在规定期限内完成缴纳,以避免不必要的滞纳金支出。

此外,随着税务信息化建设的不断推进,越来越多的税务机关提供了便捷的在线缴税服务。纳税人可以通过电子税务局、银行网银等渠道进行税款缴纳,不仅方便快捷,还能有效避免因遗忘或疏忽导致的税款缴纳延迟问题。同时,定期查看税务系统或银行转账记录,确认税款缴纳状态,也是预防滞纳金产生的重要措施。

总之,税收滞纳金天数的计算是税务合规中的一项重要内容。纳税人应熟悉税法规定,掌握滞纳金计算方法,并注重税款缴纳的时效性。通过合理规划资金、利用便捷缴税渠道以及定期核查缴纳状态等措施,可以有效降低滞纳金风险,提升税务管理水平。

- 上一篇: 怎样卸载手机上的预装应用或程序?

- 下一篇: 注销支付宝账户操作指南

-

税费滞纳金计算方法详解资讯攻略12-06

税费滞纳金计算方法详解资讯攻略12-06 -

物业费滞纳金计算全攻略:轻松掌握计算公式资讯攻略12-03

物业费滞纳金计算全攻略:轻松掌握计算公式资讯攻略12-03 -

揭秘:如何精准计算适用税率?资讯攻略11-25

揭秘:如何精准计算适用税率?资讯攻略11-25 -

揭秘:如何精准计算存货周转期?资讯攻略11-24

揭秘:如何精准计算存货周转期?资讯攻略11-24 -

个税计算器在线:轻松搞定个人所得税计算资讯攻略11-12

个税计算器在线:轻松搞定个人所得税计算资讯攻略11-12 -

如何计算日期之间的天数资讯攻略11-01

如何计算日期之间的天数资讯攻略11-01