区分等额本金与等额本息的方法

在贷款领域,等额本金和等额本息是两种最为常见的还款方式。尽管它们都是为了帮助借款人按约定偿还贷款本金和利息,但在实际操作中,这两种方式在多个维度上存在显著差异。本文将详细探讨等额本金和等额本息的区别,以便借款人更好地理解和选择适合自己的还款方式。

一、定义与基本原理

等额本金:又称为“递减法”,是指在贷款合同期内,每个月偿还相同数量的本金,同时支付与剩余本金相关的利息。因此,每月还款额由两部分组成:固定的本金部分和逐月递减的利息部分。随着本金的逐步偿还,利息负担逐渐减轻,每月的还款总额会逐渐减少。

等额本息:也被称为“定额法”,是指在贷款期内,每个月偿还的总金额(包括本金和利息)是固定的。然而,每月还款中本金和利息的比例会发生变化。在还款初期,利息占比较大,本金占比较小;随着时间的推移,本金占比逐渐增大,利息占比逐渐减小。

二、还款金额与压力变化

还款金额:

等额本金:每月还款金额不固定,逐月递减。由于每月偿还的本金相同,利息则按剩余本金计算,因此随着本金的减少,利息也逐渐减少,导致总的月还款额逐月递减。

等额本息:每月还款金额固定,由本金和利息组成。虽然每月还款额相同,但本金和利息的占比在还款过程中会发生变化。

还款压力:

等额本金:初期还款金额较高,但随着时间推移,还款金额逐渐减少,还款压力逐渐减轻。这种方式适合那些初期还款能力较强,希望逐渐减少还款负担的借款人。

等额本息:由于每月还款金额固定,借款人可以更好地规划自己的财务状况,避免了还款金额波动带来的不确定性。这种方式适合那些希望每月还款金额保持稳定,便于预算管理的借款人。

三、总还款额与利息支出

总还款额:在相同贷款金额和利率条件下,等额本息的总还款金额通常高于等额本金。这是因为等额本息在贷款初期支付的利息较多,而等额本金则随着本金的减少,利息支出也逐渐减少。

利息支出:等额本金的还款方式下,总利息支出较少。因为随着本金的减少,利息负担逐渐减轻。而等额本息由于每月还款额固定,且初期利息占比较大,导致总利息支出相对较高。

四、适用人群与优缺点

适用人群:

等额本金:适合那些初期还款能力较强,希望减少总的利息支出,且能够承受初期较高还款压力的借款人。例如,一些高收入人群或有一定积蓄的借款人。

等额本息:适合那些预期未来收入稳定,希望每月还款金额固定,便于财务规划的借款人。例如,工薪阶层或收入相对稳定的人群。

优缺点:

等额本金:

优点:节省利息支出,有利于提前还款。因为随着本金的减少,利息负担逐渐减轻,所以总利息支出较少。同时,由于前期还款压力较大,也促使借款人更早地还清贷款。

缺点:前期还款压力大,对借款人的现金流造成一定压力。此外,对借款人的理财能力要求较高,因为后期还款金额减少,需要妥善安排节余资金。

等额本息:

优点:每月还款金额固定,便于借款人的预算管理。这种方式降低了因还款金额波动带来的不确定性,使借款人能够更好地规划自己的财务状况。

缺点:总利息支出较高。因为每月还款额中的利息部分在初期占比较大,导致总利息支出相对较高。同时,不利于提前还款,因为前期还款中利息占比较大,本金占比较小。

五、转换与灵活性

在银行允许的前提下,借款人可以在等额本息和等额本金之间进行转换。但需要注意的是,这种转换通常受到一定条件的限制,如当前有足够的还款能力等。此外,转换还款方式可能会产生一定的费用或影响借款人的信用记录。

从灵活性角度来看,等额本金在提前还款方面更具优势。因为随着本金的减少,利息负担逐渐减轻,借款人可以在经济条件允许的情况下选择提前还款,以节省未来的利息支出。而等额本息由于每月还款额固定,且前期利息占比较大,所以在提前还款方面相对不利。

六、案例分析

假设某人贷款40万元,期限为10年,年利率为4%。在等额本金还款方式下,第1个月还款金额将包括本金的1/120(即40万/120)和利息(40万×0.04/12)。随着本金的逐步偿还,每月的还款总额会逐渐减少。而在等额本息还款方式下,每月还款额将保持固定,但本金和利息的占比会发生变化。在还款初期,利息占比较大;随着时间的推移,本金占比逐渐增大。

通过这个案例可以看出,等额本金和等额本息在还款金额、压力变化、总还款额和利息支出等方面存在显著差异。借款人需要根据自己的财务状况、收入预期和还款能力等因素来选择合适的还款方式。

七、结论

综上所述,等额本金和等额本息是两种各具特色的贷款还款方式。等额本金适合那些初期还款能力较强、希望减少总利息支出且能够承受初期较高还款压力的借款人;而等额本息则适合那些预期未来收入稳定、希望每月还款金额固定且便于财务规划的借款人。在选择还款方式时,借款人应充分考虑自己的实际情况和需求,以便做出明智的决策。同时,借款人还应关注银行的相关政策和费用情况,以确保选择最适合自己的还款方式。

- 上一篇: 山楂罐头怎么做?

- 下一篇: 屈臣氏:品牌背后的故事与含义揭秘

-

如何计算房贷的利息?资讯攻略11-18

如何计算房贷的利息?资讯攻略11-18 -

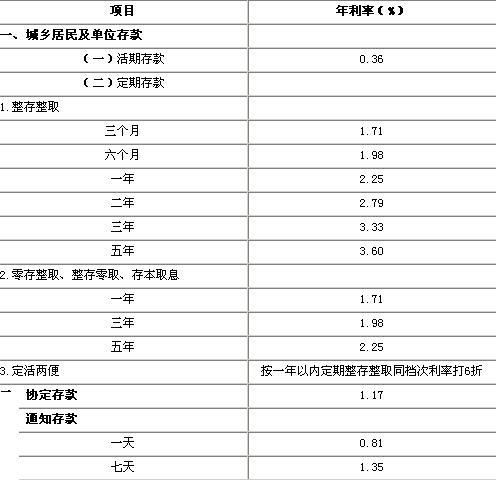

轻松掌握:如何计算定期存款利息资讯攻略02-12

轻松掌握:如何计算定期存款利息资讯攻略02-12 -

如何轻松办理400电话?资讯攻略10-30

如何轻松办理400电话?资讯攻略10-30 -

如何删除文档中的页眉和页脚?资讯攻略11-11

如何删除文档中的页眉和页脚?资讯攻略11-11 -

轻松学会:如何更改QQ密码的步骤资讯攻略12-06

轻松学会:如何更改QQ密码的步骤资讯攻略12-06 -

轻松掌握:如何计算年利率资讯攻略11-10

轻松掌握:如何计算年利率资讯攻略11-10