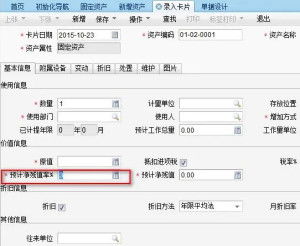

揭秘:轻松掌握预计净残值率的计算方法

预计净残值率,作为财务管理中的一个核心概念,对于企业的资产管理和财务规划具有重要意义。它是指固定资产在使用期满或报废后,经过清理并扣除相关费用后所剩余的价值,占其原始购置价值的比例。这一概念不仅关乎企业资产的折旧计算,还直接影响到企业的投资决策和风险控制。以下将详细解析预计净残值率的计算方法、应用场景及其对企业管理的影响。

预计净残值率的计算方法

预计净残值率的计算公式相对简单明了,即:

\[ \text{预计净残值率} = \left( \frac{\text{固定资产的净残值}}{\text{固定资产原值}} \right) \times 100\% \]

其中,固定资产的净残值是指资产在使用期满或报废后,经过清理并扣除相关费用后所剩余的价值。这一价值的计算通常需要考虑资产的市场价格、清理费用及可能的残值收入等因素。而固定资产原值则是指资产的原始购置价值。

例如,某设备原值为100万元,使用期满后的残余价值为20万元,清理费用为5万元,则该设备的净残值为15万元(20万元 - 5万元),预计净残值率为15%(15万元 / 100万元)。

预计净残值率的应用场景

预计净残值率在企业的财务管理和会计实务中具有广泛的应用,主要体现在以下几个方面:

1. 计算固定资产折旧

预计净残值率是计算固定资产折旧的基础。根据会计准则,企业需要对固定资产进行折旧处理,以反映资产在使用过程中的价值损耗。而折旧额的计算通常依赖于固定资产的原值、使用年限以及预计净残值率。例如,在直线法计提折旧时,折旧额的计算公式为:

\[ \text{折旧额} = \left( \text{资产原值} - \text{净残值} \right) / \text{使用年限} \]

这一公式中的净残值即基于预计净残值率计算得出。因此,预计净残值率的高低直接影响着折旧额的大小及资产的账面价值。

2. 评估资产价值

预计净残值率也是评估资产价值的重要参考。在资产评估过程中,通过比较资产的预计净残值率与行业标准或历史数据,可以判断资产的价值是否合理。若某资产的预计净残值率高于同类资产的平均水平,则表明该资产在长期使用过程中能够保持较高的价值,这对于企业的资产处置和投资决策具有重要意义。

3. 指导投资决策

预计净残值率对企业的投资决策具有重要影响。通过计算资产的预计净残值率,企业可以了解资产在使用期满后的残余价值,从而评估投资项目的长期效益。对于预计净残值率较高的资产,企业在投资时可以更加放心,因为这些资产在长期使用过程中能够保持较高的价值,有助于企业实现投资回报最大化。

同时,预计净残值率还可以作为企业评估投资风险的依据。对于预计净残值率较低的资产,企业需要谨慎考虑其投资风险,因为这些资产在使用过程中的价值损耗较快,可能给企业的投资带来较大的不确定性。因此,在做出投资决策时,企业需要充分考虑资产的预计净残值率,以确保投资项目的长期效益和风险控制。

预计净残值率的影响因素

预计净残值率的计算并非一成不变,它受到多种因素的影响,主要包括:

1. 资产特性

不同资产的特性对预计净残值率具有显著影响。例如,电子设备、机械设备等更新换代较快的资产,其预计净残值率通常较低,因为这些资产在使用过程中的价值损耗较快,且市场需求和技术变化对其价值影响较大。而房地产、土地使用权等长期使用的资产,其预计净残值率可能相对较高,因为这些资产的使用寿命较长,且价值相对稳定。

2. 使用年限

资产的使用年限也是影响预计净残值率的重要因素。一般来说,使用年限越长的资产,其预计净残值率越低,因为随着使用时间的推移,资产的价值会逐渐降低。反之,使用年限较短的资产,其预计净残值率可能较高。

3. 市场需求

市场需求的变化也会影响资产的预计净残值率。当市场对某种资产的需求增加时,该资产的预计净残值率可能会上升;而当市场需求减少时,预计净残值率则可能下降。因此,企业在计算预计净残值率时,需要充分考虑市场需求的变化趋势。

4. 技术进步

技术进步对资产的预计净残值率同样具有重要影响。随着技术的不断发展,一些旧的技术和设备可能会被新的技术和设备所取代,从而导致旧资产的预计净残值率下降。因此,企业在计算预计净残值率时,需要关注技术进步对资产价值的影响。

预计净残值率的政策背景

在税收和会计政策方面,预计净残值率也受到一定的规范和指导。例如,根据《国家税务总局关于做好已取消的企业所得税审批项目后续管理工作的通知》(国税发〔2003〕70号)第二条之规定,固定资产残值比例统一为5%。然而,这一规定在实际操作中已被逐步放宽。根据《外商投资企业和外国企业所得税法实施细则》第三十三条的规定,外资企业固定资产残值率一般为10%。而新的企业所得税在固定资产净残值率中没有具体规定,企业可以根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。这一政策调整为企业提供了更大的自主权,有助于企业更加准确地评估资产价值,优化资产结构。

结语

预计净残值率作为财务管理中的一个重要概念,不仅关乎企业资产的折旧计算和价值评估,还直接影响到企业的投资决策和风险控制。因此,企业在实际操作中需要充分了解预计净残值率的计算方法、应用场景及其影响因素,以便更加准确地评估资产价值,优化资产配置,实现企业的长期稳健发展。同时,企业还需要关注税收和会计政策的变化,确保在合规的前提下合理确定固定资产的预计净残值率,为企业的发展提供有力的财务支持。

- 上一篇: 如何在微信中设置闪图

- 下一篇: 山药炖排骨的做法是什么?

-

揭秘:如何精准计算预计净残值?资讯攻略11-29

揭秘:如何精准计算预计净残值?资讯攻略11-29 -

掌握计算总体率95%可信区间的简单方法资讯攻略11-01

掌握计算总体率95%可信区间的简单方法资讯攻略11-01 -

轻松掌握:杠杆率计算方法揭秘资讯攻略11-17

轻松掌握:杠杆率计算方法揭秘资讯攻略11-17 -

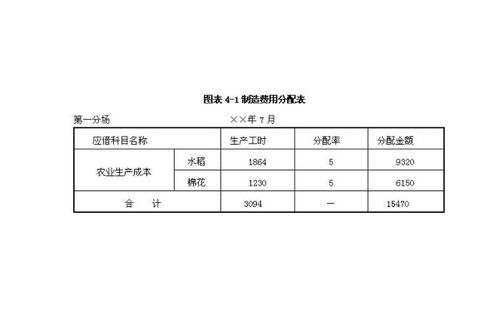

如何计算分配率资讯攻略11-25

如何计算分配率资讯攻略11-25 -

提升翻台率计算方法解析资讯攻略12-02

提升翻台率计算方法解析资讯攻略12-02 -

如何计算YTD达成率:公式详解资讯攻略10-30

如何计算YTD达成率:公式详解资讯攻略10-30