揭秘:一分利息的真实含义与计算方法

在金融领域,我们经常听到“利息”这一概念,尤其是当谈及贷款、存款或是各种金融产品时,“一分利息”这一说法尤为常见。但对于许多非专业人士来说,“一分利息到底是多少”可能并不直观。本文旨在详细解析“一分利息”的含义,以及它在实际应用中的影响,同时融入相关金融词汇,以提高文章的搜索曝光率。

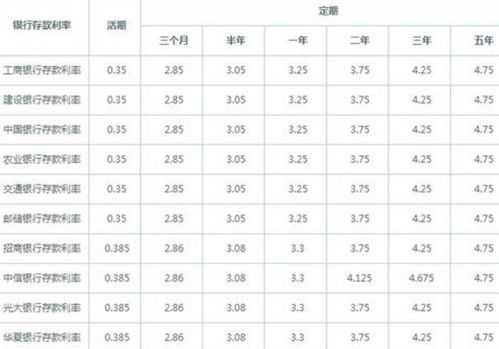

首先,我们需要明确“一分利息”的具体定义。在金融市场上,“一分利息”通常指的是月利率1%。这个表述源自传统的民间借贷习惯,用“分”来量化利率,使得利率的表达更加通俗易懂。换算成年利率,1%的月利率相当于12%的年利率。这样的利率水平,相较于银行的定期存款利率或是某些消费贷款的利率,既不算高也不算低,处于中等水平。

接下来,我们通过一个实例来说明“一分利息”如何计算。假设你借款10万元,按照“一分利息”即月利率1%计算,一个月的利息费用就是1000元。如果这笔借款持续一年,不考虑复利的情况下,你将支付12000元的利息。当然,在实际操作中,很多贷款产品会采用复利计算方式,这意味着你的利息会在每个月的基础上累加,进而产生更多的利息。因此,在比较不同金融产品时,除了关注利率本身,还需要了解计息方式。

“一分利息”在金融市场上具有一定的吸引力,尤其是对于急需短期资金周转的个人或小微企业而言。相较于高利贷或是某些非正规渠道的融资方式,“一分利息”显得更为合理且合法。然而,作为借款人,也应理性看待这一利率水平。虽然看似不高,但一旦借款金额较大或借款期限延长,累积的利息成本仍不可小觑。

从银行的角度来看,“一分利息”并非其主流贷款利率水平。为了吸引客户,银行通常会提供更加优惠的贷款利率,尤其是在央行降息或是银行内部促销活动期间。此外,银行还会根据客户的信用记录、还款能力等因素进行利率浮动,以实现风险与收益的平衡。因此,对于需要贷款的个人或企业而言,多比较几家银行的贷款产品,了解最新的利率政策,是明智之举。

在探讨“一分利息”时,我们不得不提及与之相关的金融词汇,如“年化利率”、“复利”、“基准利率”等。年化利率是将短期利率转化为长期利率的一种方式,有助于我们更直观地比较不同期限的金融产品。复利则是利息在计息周期内不断累加的过程,它使得利息产生利息,从而加速资产的增长或负债的累积。基准利率则是央行设定的官方利率,它对整个金融市场的利率水平具有重要影响。

除了上述金融词汇外,“一分利息”还与“信用贷款”、“抵押贷款”、“无担保贷款”等金融产品紧密相连。信用贷款主要依赖于借款人的信用记录,无需提供抵押物即可获得贷款;抵押贷款则需要借款人提供房产、车辆等资产作为抵押,以降低贷款风险;无担保贷款则介于两者之间,既不需要抵押物,也可能对信用记录的要求不那么严格。在选择这些金融产品时,借款人需要根据自己的实际情况和需求进行权衡。

此外,“一分利息”还与“金融风险”、“资产配置”、“财务规划”等概念息息相关。金融风险是指金融市场波动可能对投资者或借款人造成经济损失的风险;资产配置则是指个人或机构根据自己的风险承受能力和收益目标,将资金分配到不同的资产类别中;财务规划则是指为实现个人或企业的财务目标而进行的长期规划和策略制定。了解这些概念有助于我们更好地管理金融风险、优化资产配置、制定切实可行的财务规划。

在互联网金融时代,“一分利息”这一概念也得以在更广泛的范围内传播和应用。通过网络借贷平台、消费金融公司等新型金融机构,个人和小微企业可以更加便捷地获取贷款服务,而“一分利息”或类似的利率水平也成为这些机构吸引客户的重要手段之一。当然,在享受互联网金融带来的便利的同时,我们也应警惕其中潜藏的风险,如信息泄露、诈欺等。

综上所述,“一分利息”作为金融市场上的一个常用表述,具有其特定的含义和应用场景。在了解这一概念的基础上,我们还应关注与之相关的金融词汇、金融产品和金融风险等方面的知识,以提高自己的金融素养和风险管理能力。同时,在面对各种金融产品时,保持理性思考、审慎决策的态度至关重要。只有这样,我们才能在金融市场中稳健前行,实现自己的财富增值目标。

- 上一篇: 163邮箱登录

- 下一篇: Meaning of the English Word 'Umbrella

-

活期存款利息计算方法详解资讯攻略11-24

活期存款利息计算方法详解资讯攻略11-24 -

揭秘“倒爷”的真实含义资讯攻略10-30

揭秘“倒爷”的真实含义资讯攻略10-30 -

揭秘:利空背后的真实含义资讯攻略10-29

揭秘:利空背后的真实含义资讯攻略10-29 -

揭秘:“3Q”网络用语的真实含义是什么?资讯攻略11-05

揭秘:“3Q”网络用语的真实含义是什么?资讯攻略11-05 -

揭秘!航班号背后的秘密:一文看懂航班号代表的真实含义资讯攻略10-24

揭秘!航班号背后的秘密:一文看懂航班号代表的真实含义资讯攻略10-24 -

揭秘:真实网络用语的含义大全资讯攻略03-18

揭秘:真实网络用语的含义大全资讯攻略03-18