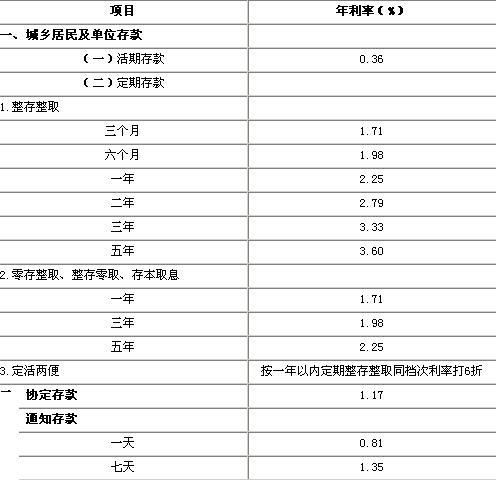

活期存款利息计算方法详解

活期存款利息的计算对于广大储户而言是一个重要而实用的知识点。活期存款作为一种没有固定期限、可以随时取款的储蓄方式,在日常生活中广受欢迎,但其利率通常低于同期定期存款。下面,我们就来详细介绍一下活期存款利息的计算方法及相关规定。

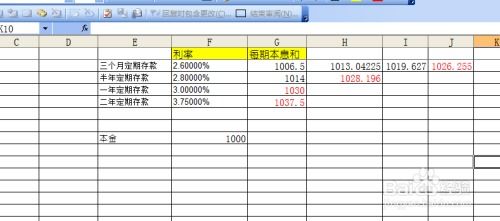

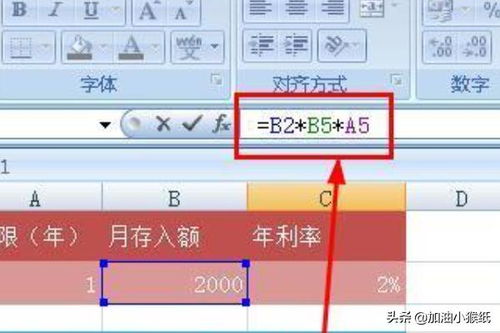

首先,我们需要了解活期存款利息的计算公式。活期存款利息的计算主要基于三个因素:本金、存款天数和活期利率。具体公式为:活期存款利息=每日余额累加数×日利率(日利率=年利率/360),也可以简化为:活期存款利息=本金×年利率×存款天数/360。这里的日利率是将年利率除以360得到的,这是因为银行在计算利息时通常会将一年视为360天。

值得注意的是,活期存款的利息是按天数计算的。也就是说,存款在银行账户中存放的每一天都会根据活期利率产生相应的利息。因此,如果储户的资金在活期账户中频繁变动,那么每日余额累加数就需要将所有变动都考虑进去,以确保利息计算的准确性。

在实际操作中,对于大多数储户而言,可能并不需要手动计算每日余额累加数。因为现代银行系统通常会通过计算机自动完成这一计算过程,并在每个结算周期结束时将利息计入储户的账户中。储户只需要在需要时查看账户余额和利息收入即可。

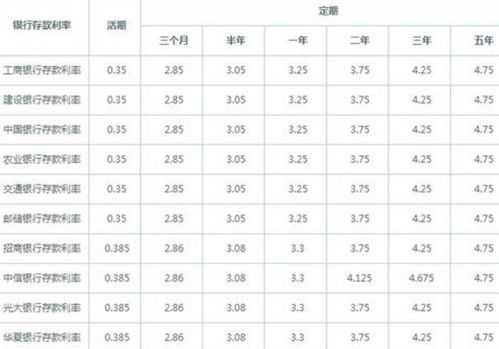

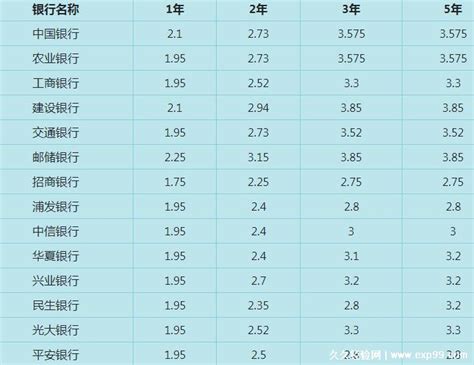

接下来,我们来看看活期利率的相关情况。活期利率是银行为活期存款设定的利率,其水平通常较低,因为活期存款允许储户随时取款,银行需要为此承担一定的流动性风险。不同银行之间的活期利率可能存在差异,储户在选择存款银行时可以关注一下各银行的活期利率水平,以获取更高的利息收入。

此外,活期存款的灵活性也是其受到青睐的一个重要原因。与定期存款相比,活期存款没有固定期限和取款限制,储户可以随时根据需要使用资金。这种灵活性使得活期存款成为了很多人的应急资金储备方式,尤其是在面对突发事件或临时资金需求时,活期存款可以迅速提供资金支持。

然而,活期存款的利率较低也意味着其收益相对较低。对于追求更高收益的储户而言,可能需要考虑其他投资方式或理财工具来增加收益。当然,在选择其他投资方式时,储户也需要关注其风险水平,以确保投资决策的合理性。

除了活期存款利息的计算方法外,我们还需要了解一些与活期存款相关的规定。根据《储蓄管理条例》的规定,如果储户提前支取未到期的定期储蓄存款,那么将按照支取日挂牌公告的活期储蓄存款利率计付利息。这意味着,如果储户因为某种原因需要提前取出定期存款,那么他们将无法享受定期存款的较高利率,而只能按照活期利率来计算利息。

这一规定对于储户而言是一个需要注意的方面。因为在实际生活中,有时候我们可能会因为急需资金而不得不提前取出定期存款。在这种情况下,了解活期利率的水平以及提前支取可能带来的利息损失就显得尤为重要了。

另外,我们还需要注意一些与活期存款利息计算相关的细节问题。比如,有些银行可能会对活期存款设置一定的起存金额或最低余额要求。如果储户的存款金额低于这些要求,那么银行可能会按照较低的利率来计算利息或者收取一定的管理费用。因此,在选择活期存款时,储户需要了解并遵守银行的相关规定和要求。

此外,随着金融科技的不断发展,现在很多银行都提供了网上银行和手机银行等电子渠道服务。通过这些渠道,储户可以方便地查询账户余额、交易记录以及利息收入等信息。这不仅提高了储户的便利性,也使得活期存款利息的计算和查询变得更加简单和快捷。

总的来说,活期存款利息的计算是一个相对简单但实用的知识点。通过了解活期存款利息的计算公式和相关规定,储户可以更好地管理自己的资金并获取相应的利息收入。同时,在选择存款银行时也可以关注各银行的活期利率水平以获取更高的收益。当然,对于追求更高收益的储户而言,也可以考虑其他投资方式或理财工具来增加自己的财富积累。无论如何,在做出任何投资决策之前都需要充分了解相关风险和收益情况以确保决策的合理性和稳健性。

最后需要强调的是,虽然活期存款的利率较低但其灵活性和便利性仍然使其成为了很多人日常储蓄的首选方式之一。因此,在合理规划自己的资金安排时我们应该充分考虑到活期存款的特点和优势并根据自己的实际需求做出明智的选择。

- 上一篇: 揭秘!标准篮筐的准确尺寸是多少?(附图片)

- 下一篇: QQ截屏操作方法指南

-

轻松掌握:活期存款利息计算方法资讯攻略12-02

轻松掌握:活期存款利息计算方法资讯攻略12-02 -

活期存款的利息是如何计算的?资讯攻略11-24

活期存款的利息是如何计算的?资讯攻略11-24 -

一万元一年定期存款利息是多少?资讯攻略03-26

一万元一年定期存款利息是多少?资讯攻略03-26 -

零存整取利息的计算方法是什么?资讯攻略10-29

零存整取利息的计算方法是什么?资讯攻略10-29 -

轻松掌握:如何计算定期存款利息资讯攻略02-12

轻松掌握:如何计算定期存款利息资讯攻略02-12 -

2013年各大银行存款利率概览资讯攻略03-02

2013年各大银行存款利率概览资讯攻略03-02