轻松掌握:工行零存整取利息计算全攻略

工行零存整取作为一种存款方式,以其独特的灵活性和相对稳定的收益,受到了广大储户的青睐。本文将详细解析工行零存整取的利息计算方法,并从多个维度进行深入探讨,以便读者能够更全面地理解这一存款方式。

工行零存整取利息计算方法全解析

零存整取是一种较为常见的储蓄方式,客户按月定额存入,到期一次支取本息。这种方式既能帮助人们养成良好的储蓄习惯,又能在到期时获得一笔相对可观的利息收入。工商银行(以下简称“工行”)作为国内领先的金融机构,其零存整取业务更是备受关注。接下来,我们将从多个维度详细解析工行零存整取的利息计算方法。

一、基本概念与特点

零存整取,顾名思义,是指客户在存款期间每月存入固定金额的存款,到期后一次性支取本金和利息的储蓄方式。其特点包括:

1. 起存金额低:工行零存整取的起存金额通常为5元,无上限,适合各类储户。

2. 存期灵活:客户可以根据自己的需求选择不同的存款期限,如一年、三年、五年等。

3. 利率固定:在存款期限内,利率保持不变,避免因市场利率波动而带来的风险。

二、利息计算公式

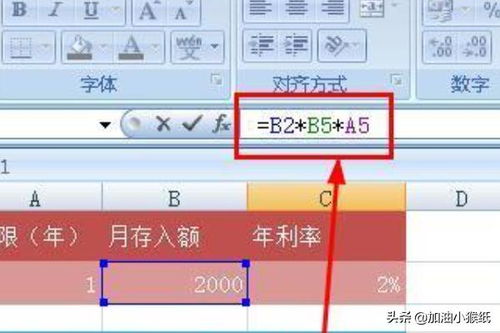

利息的计算是零存整取业务的核心。工行的零存整取利息计算公式如下:

利息 = 月存金额 × 累计月积数 × 月利率

其中,累计月积数是一个关键参数,其计算公式为:

累计月积数 = (存入次数 + 1) ÷ 2 × 存入次数

这个公式反映了存款过程中每月存款的累计效应。存入次数是指存款的总月数,例如一年期存款的存入次数为12次。

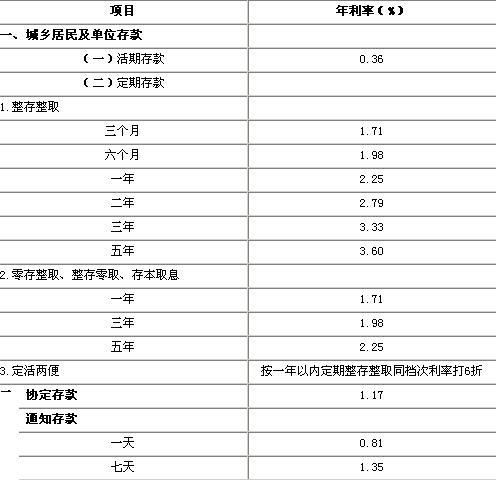

三、利率情况

利率是决定利息收入的重要因素。工行的零存整取利率根据存款期限的不同而有所差异。例如,一年期零存整取的利率可能低于三年期或五年期的利率。因此,在选择存款期限时,储户需要综合考虑自己的资金需求和利率水平。

值得注意的是,工行的利率政策会根据市场情况和国家货币政策进行调整。因此,储户在办理零存整取业务时,应关注工行的最新利率公告,以便做出更明智的选择。

四、实例分析

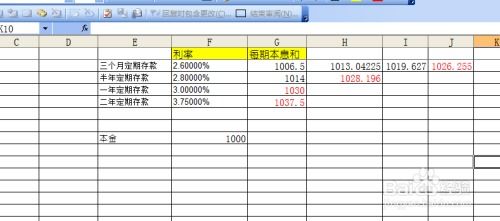

为了更好地理解工行零存整取的利息计算方法,我们可以通过一个实例进行分析。

假设某储户在工行办理了一年期零存整取业务,每月存入1000元。根据工行的最新利率公告,一年期零存整取的年利率为1.35%(假设为月利率的12倍)。那么,我们可以按照以下步骤计算利息:

1. 计算月利率:

月利率 = 年利率 ÷ 12 = 1.35% ÷ 12 = 0.1125%

2. 计算累计月积数:

累计月积数 = (12 + 1) ÷ 2 × 12 = 78

3. 计算利息:

利息 = 月存金额 × 累计月积数 × 月利率 = 1000 × 78 × 0.1125% = 87.75元

因此,该储户在一年期零存整取到期后,可以获得87.75元的利息收入。

五、影响因素与优化策略

在办理工行零存整取业务时,储户需要注意以下几个影响因素,并采取相应的优化策略以最大化利息收入:

1. 存款金额:存款金额越大,到期利息越多。因此,储户应根据自己的经济状况合理设定每月存款金额。

2. 利率水平:利率越高,到期利息越多。储户应关注工行的利率公告,选择利率较高的存款期限和存款方式。

3. 存款期限:存款期限越长,到期利息越多。但需要注意的是,长期存款可能面临资金流动性不足的风险。因此,储户应根据自己的资金需求和风险承受能力选择合适的存款期限。

4. 提前支取与罚息:零存整取存款在存款期限内一般不允许提前支取。如果储户因特殊原因需要提前支取,银行可能会按照活期存款利率计算利息,并可能收取一定的罚息。因此,储户在办理零存整取业务前,应充分考虑自己的资金安排,避免不必要的损失。

5. 资金滚动:为了最大化利息收入,储户可以考虑将到期的零存整取存款本金和利息滚动存入新的零存整取账户。这样不仅可以保持资金的流动性,还可以继续享受相对较高的固定利率。

六、总结

工行零存整取作为一种稳健的储蓄方式,以其灵活的存期和相对稳定的收益受到了广大储户的青睐。通过本文的

- 上一篇: 手机软件如何更新?

- 下一篇: 轻松指南:如何高效办理400电话申请

-

零存整取利息的计算方法是什么?资讯攻略10-29

零存整取利息的计算方法是什么?资讯攻略10-29 -

轻松掌握:活期存款利息计算方法资讯攻略12-02

轻松掌握:活期存款利息计算方法资讯攻略12-02 -

轻松掌握:如何计算定期存款利息资讯攻略02-12

轻松掌握:如何计算定期存款利息资讯攻略02-12 -

轻松掌握:如何计算年利率资讯攻略11-10

轻松掌握:如何计算年利率资讯攻略11-10 -

轻松掌握:工行U盾安装全攻略资讯攻略12-01

轻松掌握:工行U盾安装全攻略资讯攻略12-01 -

轻松掌握:工行网银U盾付款步骤与使用方法资讯攻略11-28

轻松掌握:工行网银U盾付款步骤与使用方法资讯攻略11-28