零存整取利息的计算方法是什么?

零存整取的利息是如何计算的

零存整取是一种储蓄方式,通过每月固定存款,到期一次性支取本息。它以其计划性、约束性和积累性而著称,有助于人们实现财务目标。然而,零存整取的利息计算方式相对复杂,下面我们从多个维度来详细探讨其计算方法。

一、零存整取的基本概念

零存整取是指储户在进行银行存款时约定存期、每月固定存款金额、到期一次性支取本息的一种储蓄方式。这种方式的特点在于,存款开户金额由储户自定,每月存入一次,且存入金额固定。存款期间如有漏存,可在次月补存,但如连续漏存则视同违约。

二、零存整取利息的计算公式

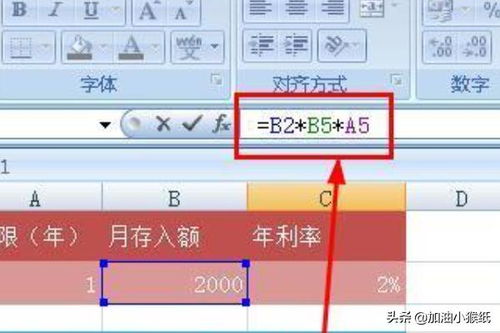

零存整取利息的计算公式为:利息=月存金额×累计月积数×月利率。这个公式看似简单,但其中涉及两个关键变量:累计月积数和月利率。

1. 累计月积数:累计月积数的计算公式为(存入次数+1)÷2×存入次数。例如,如果存款期限为一年,即存入12次,那么累计月积数为(12+1)÷2×12=78。

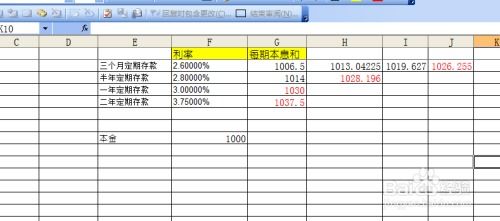

2. 月利率:月利率是银行根据央行的基准利率和自身的政策浮动确定的。各大银行零存整取利率一般在央行基准利率上浮动执行,大致浮动范围在1%到5%之间。央行零存整取基准利率如下:存期一年利率是1.35%;存期三年利率是1.55%;存期五年利率也是1.55%。

三、计算实例

为了更好地理解零存整取利息的计算方法,我们可以通过一个实例来演示。

假设小明选择了一年期零存整取储蓄方式,每月存入1000元。根据央行的基准利率,一年期零存整取利率为1.35%。我们首先计算月利率:

月利率=1.35%÷12≈0.1125%

然后计算累计月积数:

累计月积数=(12+1)÷2×12=78

最后,根据利息计算公式得出利息:

利息=1000×0.1125%×78=87.75元

到期本利和=本金+利息=1000×12+87.75=12087.75元

四、不同存款期限和金额下的利息计算

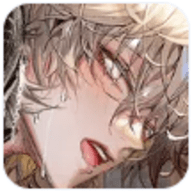

为了更全面地了解零存整取利息的计算,我们可以比较不同存款期限和金额下的利息计算结果。例如:

假设每月存入500元,存款期限为三年,年利率为1.55%。

首先计算月利率:月利率=1.55%÷12≈0.1292%。

然后计算累计月积数:累计月积数=(36+1)÷2×36=666。

最后计算利息:利息=500×0.1292%×666=430.02元。

到期本利和=500×36+430.02=18430.02元。

通过对比不同存款期限和金额下的利息计算结果,我们可以发现,存款期限越长,利息总额越高;存款金额越大,利息总额也越高。

五、提前支取的处理

零存整取储蓄方式在存款期间虽然具有一定的灵活性,但提前支取时利息的计算方式会有所不同。一般来说,提前支取的部分会按照活期利率计算利息,这会导致最终获得的利息大幅减少。因此,在选择零存整取储蓄方式时,应充分考虑资金的流动性需求,避免因提前支取而造成利息损失。

六、零存整取与整存整取的区别

零存整取和整存整取是两种不同的储蓄方式,它们在存款方式、利息计算等方面存在显著差异。

存款方式:零存整取是每次存入一点,到期一次性取出,单次至少存入的金额5元即可;整存整取则是一次性存入一笔较大的金额,约定存期后一次性取出。

利息计算:零存整取按月利率计算利息,整存整取按年利率计算利息。此外,零存整取利率一般为同期定期存款利率的60%左右,而整存整取利率即定期存款利率。

七、零存整取的适用人群和优势

零存整取储蓄方式适用于那些希望通过每月固定存款来实现财务目标的人群,特别是工薪阶层和学生群体。它的优势主要体现在以下几个方面

- 上一篇: 怎样制作美味的苹果汁?

- 下一篇: 如何正确填写调剂意向采集系统

-

轻松掌握:工行零存整取利息计算全攻略资讯攻略10-29

轻松掌握:工行零存整取利息计算全攻略资讯攻略10-29 -

轻松掌握:活期存款利息计算方法资讯攻略12-02

轻松掌握:活期存款利息计算方法资讯攻略12-02 -

支付宝利息计算方法详解资讯攻略01-15

支付宝利息计算方法详解资讯攻略01-15 -

活期存款利息计算方法详解资讯攻略11-24

活期存款利息计算方法详解资讯攻略11-24 -

余额宝的利息是如何计算的?资讯攻略11-23

余额宝的利息是如何计算的?资讯攻略11-23 -

一万元一年定期存款利息是多少?资讯攻略03-26

一万元一年定期存款利息是多少?资讯攻略03-26