揭秘:年利率的精准计算方法

年利率是金融领域中一个至关重要的概念,无论是个人理财、企业借贷还是投资分析,都离不开对年利率的理解和计算。本文将从年利率的定义、计算方法、实际应用以及影响因素等多个维度,详细阐述如何计算年利率,帮助读者更好地掌握这一关键金融知识。

年利率,简而言之,是指借款或存款在一年内所产生的利息与本金的比率。它是评估贷款成本、存款利率以及投资收益的重要参考指标。年利率通常以百分比的形式表示,比如5%的年利率意味着每100元的本金在一年内会产生5元的利息。年利率的计算不仅关系到借款人的还款负担,也影响着存款人的收益水平,因此正确理解和计算年利率至关重要。

在计算年利率时,首先要明确的是利息的计算方式。利息可以是简单利息或复利。简单利息是指按照本金计算的利息,利息在借款期间不产生额外的利息。复利则是指利息在计息周期(如每季度、每月)结束时加入本金,成为下一周期计息的基础。由于复利效应,长期来看,复利计算的收益会显著高于简单利息。

对于简单利息,年利率的计算公式为:年利率 = (利息总额 / 本金)× 100%。例如,若本金为1000元,一年的利息总额为50元,则年利率为5%。

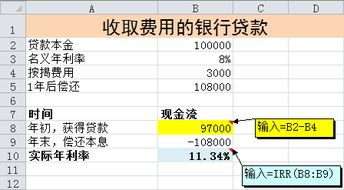

复利的计算稍显复杂,但原理相同。若采用复利计算,年利率的公式可以表示为:A = P(1 + r/n)^nt,其中A代表未来的金额(本金加利息),P是本金,r是年利率,n是每年计息的次数,t是时间(以年为单位)。通过这个公式,我们可以反推出年利率r。例如,若本金P为1000元,年利率未知,每年计息一次(n=1),一年后本息合计A为1105元,则年利率r可以通过解方程得到,约为10.5%(这里进行了四舍五入)。

除了基本的计算公式,年利率在实际应用中还会受到多种因素的影响。这些因素包括但不限于贷款期限、还款方式、信用评级以及市场利率等。贷款期限越长,通常年利率越高,因为长期贷款面临的不确定性更大,银行需要更高的风险溢价。还款方式也会影响年利率,如等额本息还款和等额本金还款方式下,虽然总利息支出相同,但每月还款金额和利息分摊不同,对借款人的现金流产生不同影响。

信用评级是评估借款人违约风险的重要指标,信用评级越高,借款人被认为违约风险越低,因此可以获得更低的年利率。市场利率的变化也会影响贷款和存款的年利率,当市场利率上升时,银行为了吸引存款和限制贷款规模,可能会提高存款利率和降低贷款利率;反之亦然。

在计算年利率时,还需要注意一些特殊情形。比如,对于浮动利率贷款,年利率会根据市场基准利率的变化而调整,因此借款人在还款期间可能面临利率上升的风险。此外,一些金融机构为了吸引客户,可能会提供优惠利率或利率折扣,使得实际年利率低于名义年利率。

在计算年利率时,还需要警惕一些常见的误区。比如,有些金融机构在宣传时会强调低月供,而忽略了年利率的高低。实际上,低月供可能意味着更长的贷款期限或更高的总利息支出。另外,一些消费者可能会混淆年利率和年化收益率,年化收益率通常用于描述投资产品的收益率,它考虑了投资期限内的复利效应,但计算方法可能与年利率有所不同。

对于个人而言,掌握年利率的计算方法有助于做出更明智的财务决策。在贷款方面,通过比较不同金融机构提供的年利率,借款人可以选择成本更低的贷款方案。在存款和投资方面,了解年利率可以帮助存款人选择合适的存款期限和利率水平,以实现收益最大化。同时,掌握年利率的计算方法也有助于个人进行财务规划,比如设定合理的储蓄目标和投资策略。

在实际操作中,计算年利率可能需要借助一些工具或软件。这些工具通常提供了更复杂的计算功能,如考虑不同计息周期、不同还款方式以及市场利率变化等因素。使用这些工具可以大大提高计算的准确性和效率。

总之,年利率是金融领域一个核心而复杂的概念。通过理解其定义、掌握计算方法、关注影响因素以及避免常见误区,个人可以更好地利用年利率这一工具来优化自己的财务状况。无论是贷款、存款还是投资,年利率都是评估成本和收益的重要参考指标。因此,无论是金融专业人士还是普通消费者,都应该重视对年利率的学习和应用。

- 上一篇: 拔丝红薯的家常做法怎么做?

- 下一篇: 折纸青蛙艺术

-

揭秘:银行利率的计算奥秘资讯攻略11-18

揭秘:银行利率的计算奥秘资讯攻略11-18 -

揭秘:一分利息的真实含义与计算方法资讯攻略02-07

揭秘:一分利息的真实含义与计算方法资讯攻略02-07 -

轻松掌握:如何计算年利率资讯攻略11-10

轻松掌握:如何计算年利率资讯攻略11-10 -

活期存款利息计算方法详解资讯攻略11-24

活期存款利息计算方法详解资讯攻略11-24 -

如何计算毛利率公式?资讯攻略11-12

如何计算毛利率公式?资讯攻略11-12 -

轻松掌握:活期存款利息计算方法资讯攻略12-02