活期存款的利息是如何计算的?

活期利息怎么算

活期存款是指没有固定期限的储蓄方式,储户可以随时支取存款,自主决定取款时间。由于其灵活性和便利性,活期存款成为了许多人的日常储蓄选择。然而,与定期存款相比,活期存款的利率相对较低。那么,活期存款的利息是如何计算的呢?本文将从多个维度来解析这一问题。

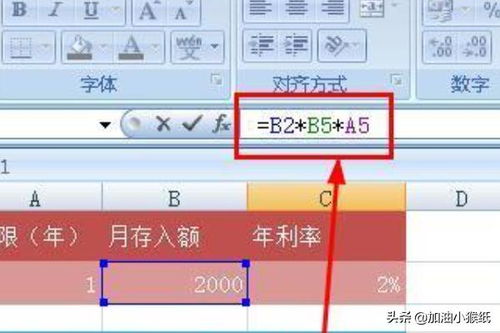

首先,了解活期存款利息计算的基本公式至关重要。活期存款利息的计算公式为:活期利息=每日余额累加数×日利率。这里,日利率是年利率除以一年的天数(通常认为是360天,但也有365天的计算方式,具体视银行而定)。因此,活期利息还可以表示为:活期利息=本金×年利率×存款天数÷360(或365)。

在实际操作中,活期存款的利息通常是按天计算的。这意味着存款在银行账户中的每一天都会产生利息。如果储户在某一天提取部分或全部存款,利息的计算将只涵盖存款实际存在的天数。这种计算方式确保了利息的精确性和公平性。

接下来,我们来看看活期存款利息计算中的几个关键要素。首先是本金,即储户存入银行的实际金额。本金是计算利息的基础,本金越大,利息自然越多。其次是年利率,这是银行为活期存款支付的利率。年利率的高低决定了储户每年能从存款中获得多少利息。最后是存款天数,即存款在银行账户中的实际天数。存款天数越长,利息越多。

在实际生活中,储户的存款余额可能会发生变化。例如,储户可能会在某一天存入或提取部分资金。在这种情况下,活期存款利息的计算将基于每日余额的累加数。这意味着,银行会记录存款账户的每日余额,然后将这些余额累加起来,再乘以日利率来计算利息。

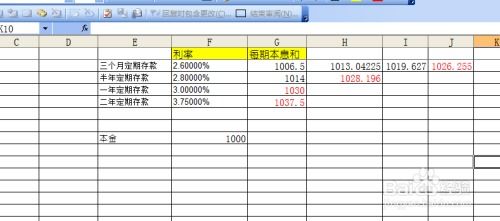

对于未到期的定期储蓄存款,如果储户选择提前支取,那么提前支取部分的利息将按活期储蓄存款利率计算。这是根据《储蓄管理条例》的规定执行的。因此,储户在选择提前支取定期存款时,需要注意这一点,以免损失利息。

在计算活期存款利息时,还需要注意银行的利率调整政策。由于市场竞争和宏观经济环境的变化,银行可能会不定期地调整活期存款利率。这意味着储户获得的利息可能会随着利率的调整而发生变化。因此,储户应密切关注银行的利率公告,以便及时了解并调整自己的储蓄策略。

除了利率调整外,储户还需要注意银行对活期存款利息的支付方式和时间。一般来说,银行会按照约定的周期(如每月、每季度或每年)将利息支付给储户。然而,具体的支付方式和时间可能因银行而异。储户应咨询银行客服或查阅相关文件,以了解具体的利息支付规定。

此外,储户还需要了解活期存款利息的税收规定。根据税法规定,储户从银行获得的存款利息收入可能需要缴纳利息税。具体的税率和计算方法可能因国家和地区而异。储户在收到利息收入时,应注意相关的税收规定,以便及时缴纳税款并避免不必要的麻烦。

除了上述基本要素外,活期存款利息的计算还可能受到其他因素的影响。例如,银行的系统升级、维护或故障可能会导致利息计算的延迟或错误。在这种情况下,储户应及时联系银行客服,了解并解决相关问题。

此外,活期存款的利息收益虽然相对较低,但其在资金流动性和灵活性方面的优势不容忽视。活期存款允许储户随时取用资金,无需提前通知或支付任何费用。这使得活期存款成为了一种理想的应急储备工具,能够应对突发事件和紧急情况。

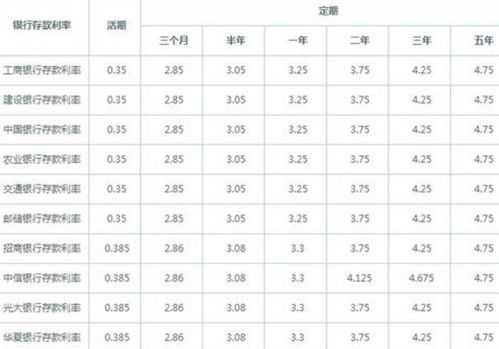

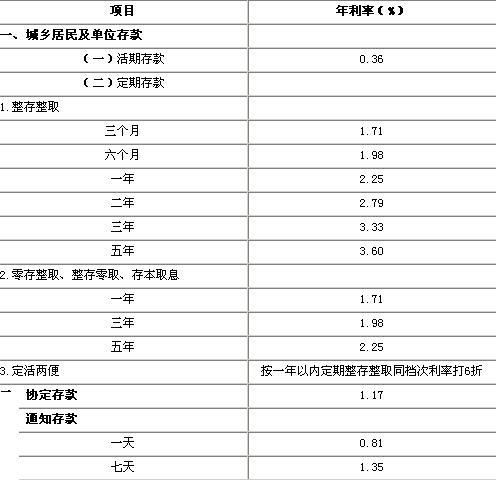

当然,如果储户对利息收益有更高的要求,可以考虑选择其他类型的储蓄产品。例如,定期存款、零存整取、整存零取等储蓄方式通常能提供更高的利率。然而,这些储蓄方式通常有一定的期限限制,储户需要在存款期限内保持资金不动,以获取更高的利息收益。

此外,随着金融市场的不断发展和创新,越来越多的理财产品涌现出来,为储户提供了更多的选择。这些理财产品通常具有更高的收益率和更灵活的投资期限,但同时也伴随着一定的风险。储户在选择理财产品时,应根据自己的风险承受能力和投资目标进行合理配置。

综上所述,活期存款利息的计算是基于本金、年利率和存款天数等因素的综合考虑。储户在了解这些基本要素的基础上,可以更加准确地计算自己的利息收益。同时,储户还应关注银行的利率调整政策、利息支付方式和时间以及税收规定等相关信息,以便及时调整自己的储蓄策略并优化利息收益。

虽然活期存款的利息收益相对较低,但其在资金流动性和灵活性方面的优势使其成为了许多人的首选储蓄方式。当然,如果储户对利息收益有更高的要求,可以考虑选择其他类型的储蓄产品或理财产品来优化自己的资产配置。总之,在储蓄和投资过程中,了解并掌握活期存款利息的计算方法对于储户来说是非常重要的。

- 上一篇: 家常美味红薯饼制作秘籍

- 下一篇: 滋补养生必备:完美乌鸡汤制作秘籍

-

轻松掌握:活期存款利息计算方法资讯攻略12-02

轻松掌握:活期存款利息计算方法资讯攻略12-02 -

活期存款利息计算方法详解资讯攻略11-24

活期存款利息计算方法详解资讯攻略11-24 -

轻松掌握:如何计算定期存款利息资讯攻略02-12

轻松掌握:如何计算定期存款利息资讯攻略02-12 -

一万元一年定期存款利息是多少?资讯攻略03-26

一万元一年定期存款利息是多少?资讯攻略03-26 -

零存整取利息的计算方法是什么?资讯攻略10-29

零存整取利息的计算方法是什么?资讯攻略10-29 -

轻松掌握:工行零存整取利息计算全攻略资讯攻略10-29

轻松掌握:工行零存整取利息计算全攻略资讯攻略10-29